امروز : چهارشنبه, ۲۶ اردیبهشت , ۱۴۰۳

چشم انداز تامین مالی ساخت و ساز: توسعه دهندگان تلاش می کنند تا بدهی و حقوق صاحبان سهام را ردیف کنند

Gensler's 128 Southwest 7هفتم یک توسعه کلاس A با کاربری مختلط است که در قلب Brickell، داغ ترین بازار فرعی میامی واقع شده است. این پروژه دارای حدود ۵۱۷ واحد مسکونی و تقریباً ۷۵۰۰ فوت مربع خرده فروشی خواهد بود. جلاد بر کسی پوشیده نیست که شروع ساخت و ساز در بازار فعلی کاهش یافته […]

بر کسی پوشیده نیست که شروع ساخت و ساز در بازار فعلی کاهش یافته است، جایی که نرخ بهره بالاتر، طرح پروژه های جدید را دشوار می کند. با این حال، برای برخی از توسعهدهندگان، مشکل بزرگتر این روزها تامین سرمایه در مقابل بدهی است.

توسعهدهندگان باید در بازاری که وامدهندگان، در کل، از اهرمهای مالی عقبنشینی کردهاند، ارزش سهام بیشتری را به بازار بیاورند. جورج ماراویلا، یکی از شرکای اسکاتسدیل، آریزونا، میگوید: «چالش و شاید دلیل کاهش تأمین مالی ساختوساز، این است که سهام خصوصی نهادی، در اکثر موارد، در ۱۵ تا ۱۸ ماه گذشته در حاشیه بوده است». برج پایتخت. او می افزاید، اگر توسعه دهندگان سهام نداشته باشند، راهی برای تامین مالی بدهی خود ندارند.

“معاملات در بخش وام ساخت و ساز هنوز در حال انجام است. این بخش سهام است که ما با آن مشکل بیشتری داریم، زیرا این شرکتهای سرمایهگذاری میگویند، بیایید نگه داریم [back] ویکی لی، معاون ارشد توسعه در Focus، یک شرکت توسعه و ساخت و ساز مستقر در شیکاگو، میگوید تا زمانی که ببینیم فدرال رزرو با نرخهای بهره قبل از حرکت چه خواهد کرد. او خاطرنشان میکند که بهعلاوه، از آنجایی که فروشهای سرمایهگذاری زیادی وجود نداشته است که مضطرب نباشند، تعیین ارزش خروجی و نرخ سقف دشوار است، که این امر سرمایهگذاران را برای پذیرهنویسی پروژههای ساختمانی جدید دشوار میکند.

Focus چندین پروژه در دست تولید دارد، از جمله یک پروژه چند خانواده در بازار فرعی Fulton Market شیکاگو که آماده بیل است. در این صورت، این شرکت با چالش اضافی جلب توجه سرمایه گذارانی مواجه است که به نظر می رسد به طور کلی نسبت به بازار شیکاگو محتاط هستند. لی این شرایط را به برخی از عناوین منفی مرتبط با موضوعاتی مانند مالیات بر دارایی و جرم نسبت می دهد، که ممکن است نادرست باشد یا فقط برای بازارهای فرعی خاص اعمال شود.

این شرکت همچنین تعداد انگشت شماری از پروژه های آپارتمانی در فلوریدا جنوبی دارد که در مراحل اولیه طراحی هستند، مانند پروژه ۵۱۷ واحدی ۱۲۸ Southwest 7 در میامی. و حتی اگر این بازار همچنان داغ است، سرمایه گذاران در حال حاضر محتاط تر از گذشته هستند. “[Although] لی می گوید: ما در حال آزمایش آب در پروژه های خود در فلوریدا هستیم، بسیاری از شرکای سهام و وام دهندگان ساختمانی جدید حاضر نیستند زود وارد عمل شوند. این احتیاط نشاندهنده تغییری نسبت به چند سال پیش است، زمانی که Focus میتوانست یک توسعه در مراحل اولیه را برای سرمایهگذارانی که مشتاق مشارکت در دوران پیش از توسعه بودند، عرضه کند. اکنون شرکت در می یابد که قبل از اینکه سرمایه گذاران سرمایه خود را متعهد کنند، می خواهند نقشه های ساخت و ساز انجام شود. حداکثر قیمت تضمین شده در محل؛ و حتی برخی از مراحل قبل از توسعه مانند زیرساخت ها و تاسیسات تکمیل می شود.

پایین اما نه بیرون

بر اساس گزارش MSCI Real Capital Analytics، در سال ۲۰۲۳، تامین مالی ساخت و ساز ۳۸ درصد کاهش یافت و به ۴۷٫۱ میلیارد دلار در بخش مسکن، ادارات، خرده فروشی، صنعتی، هتل ها و املاک نگهداری از سالمندان رسید. اگرچه هزینههای سرمایهای بالاتر یک نقطه عذاب بزرگ است، اما آنها تنها دلیل کاهش نیستند. توسعه دهندگان همچنین به دلیل نرم شدن در برخی بخش ها به دلیل عدم تعادل در عرضه و تقاضا، به ویژه در صنعت و چند خانواده، ترمز می کنند.

تامین مالی بدهی برای پروژه های عمرانی به هیچ وجه خشک نشده است. سرمایه هنوز از منابع مختلفی از جمله بانک ها، صندوق های بدهی، شرکت های بیمه عمر و وام دهندگان پول خصوصی در دسترس است. به عنوان مثال، Tower Capital مشتری دارد که در شرف امضای برگه مدت وام ساخت و ساز در پروژه ساخت به اجاره در Midwest است. این معامله برای ۴۰ گروه انجام شد و تاور برگه های مدت زمان را از هشت وام دهنده علاقه مند دریافت کرد.

سال گذشته، تاور کپیتال بیش از ۵۰۰ میلیون دلار بودجه ساخت و ساز برای وام گیرندگانی که در حال ساخت پروژه های تجاری، چند خانواری و ساخت و ساز به اجاره بودند ترتیب داد. “ما [use] کایل بی مکدوناف، موسس و شریک مدیریت تاور کپیتال، میگوید: همه منابع سرمایه موجود، بر اساس اهداف و اهداف مشتری. اگر مشتری خواهان نرخ پایین در تامین مالی ساخت و ساز با اهرم پایین تر باشد، بهترین منبع احتمالا بانک است، در حالی که تامین مالی بدون اهرم با اهرم بالاتر بیشتر با اجرای صندوق بدهی مطابقت دارد.

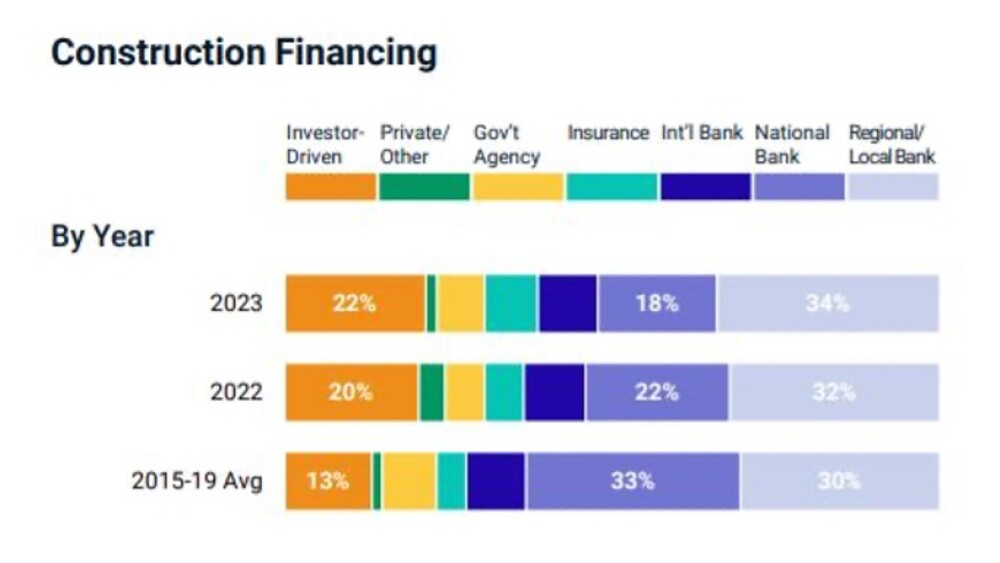

علیرغم برخی عقب نشینی ها از سوی بانک ها، آنها همچنان منبع اصلی تامین مالی ساخت و ساز هستند. بر اساس MSCI Real Assets، بانکها ۶۱ درصد از کل وامهای ساختوساز را در سال ۲۰۲۳ به خود اختصاص دادند. مشخصاً، بانکهای منطقهای فعالترین هستند و ۳۴ درصد از وامهای ساختوساز را تامین میکنند، در حالی که وامدهندگان سرمایهمحور ۲۲ درصد از حجم را تشکیل میدهند.

از لحاظ تاریخی، شرکتهای زندگی همیشه یک سطل برای تامین مالی ساختوساز داشتهاند، با تمرکز ویژه بر وامهای ساختوساز تا دائم. این یک سطل بزرگ نیست. زلمی کلاین، مدیر عامل، بدهی و سهام در Northmarq میگوید: «معمولاً به رقم مشخصی از دلار محدود میشود، اما ما هنوز هم شرکتهای عمرانی را میبینیم که وامهای ساختمانی میدهند. اگرچه اکثر وام دهندگان ساخت و ساز بدهی با نرخ شناور ارائه می دهند، شرکت های عمر وام با نرخ ثابت ۷ ساله یا ۱۰ ساله ارائه می دهند که دوره ساخت را طی می کند و سپس به وام دائمی تبدیل می شود.

دستیابی به شرایط جدید

وام گیرندگان در حال تطبیق با بازاری هستند که در آن وام دهندگان در صندلی راننده قرار دارند و در مورد نرخ ها، اهرم ها، شرایط و پذیره نویسی، محیط بسیار متفاوتی است. از لحاظ تاریخی، وام دهندگان از نرخ های بازار برای تضمین خروج خود استفاده می کردند و نرخ بهره بالاتر امروزی معیارهای وام را تغییر می دهد.

به عنوان مثال، Northmarq 12 ماه پیش وامی را بست که وام دهنده از نرخ بهره خروج ۶ درصد و نسبت پوشش خدمات بدهی ۱٫۱۵ برابر استفاده می کرد. امروزه، وام دهندگان از نرخ خروج ۷ درصد و DSCR 1.25x استفاده می کنند. علاوه بر این، دستورالعمل هایی که در آن تا ۷۵ درصد وام به هزینه (LTC) افزایش می یابد، به حداکثر ۶۵ درصد LTC کاهش یافته است، با برخی از وام دهندگان بانکی که محافظه کارانه با اهرم ۴۵ تا ۵۰ درصد باقی می مانند. “این یک trifecta است. نرخ ها بالاتر است. بانکها با استفاده از نرخ خروج بالاتر در پذیرهنویسی برای اندازه وام، و نسبت پوشش خدمات بدهی بالاتر، محافظهکارانهتر عمل میکنند. کلاین میگوید: علاوه بر این، بانکها انتخابیتر هستند و در برخی موارد فقط به مشتریان فعلی وام میدهند.

قیمت گذاری بسته به اهرم متفاوت است، با وام دهندگان با اهرم پایین که مایل به قیمت گذاری معاملات سخت تر هستند. به عنوان مثال، وام با ۵۰ تا ۵۵ درصد LTC با مقداری رجوع و رابطه خوب با بانک، در حدود ۲۰۰ تا ۲۵۰ واحد پایه نسبت به SOFR قیمت گذاری می شود. در مقایسه، وام هایی که در آن اهرم ۷۰ تا ۷۵ درصد است، احتمالاً بیش از SOFR 450 تا ۵۰۰ قیمت دارند.

برای نشان دادن بیشتر چگونگی تغییر بازار تامین مالی ساختوساز، تاور کپیتال وام ساخت و ساز برای پروژه ساخت و ساز در تگزاس که در فوریه ۲۰۲۲ بسته شد. . این شرکت اخیراً برای معامله مشابهی در همان بازار تگزاس که در نوامبر بسته شد، تأمین مالی ترتیب داد. اهرم کمتر در ۷۲ درصد و اسپرد SOFR برابر با ۵۳۵ بود، اما با توجه به افزایش نرخ بهره، نرخ وام ۱۰٫۷ درصد بود. ماراویلا خاطرنشان می کند که این فقط نشان می دهد که بازار تامین مالی ساخت و ساز در دو سال گذشته چقدر تغییر کرده است.

علاوه بر این، وام دهندگان بیشتر بر تجربه گروه اسپانسر تمرکز می کنند. ماراویلا میگوید: «این تقریباً مهمتر از حقوق صاحبان سهام و منبع حقوق صاحبان سهام است. آیا این معامله شماره یک است یا این معامله شماره ۳۰ است؟ او اضافه می کند که اگر معامله شماره ۳۰ باشد، آن وام دهنده احساس راحتی بیشتری برای تامین سرمایه خواهد داشت، زیرا حتی اگر همه چیز طبق برنامه پیش نرود، امیدواریم که اسپانسر تجربه انجام کارها را داشته باشد.

روند کندتر ادامه دارد

اگرچه چشم انداز تامین مالی ساخت و ساز به این بستگی دارد که فدرال رزرو چه اقدامی را در مورد نرخ بهره در سال جاری انجام دهد، بسیاری از آنها برای سرعت پایین تر فعالیت آماده می شوند.

حتی توسعهدهندگانی که سهام خود را دارند به هزینههای بالا نگاه میکنند و متوجه میشوند که نمیتوانند معیارهای بازده داخلی خود را برآورده کنند زیرا نرخهای بهره بسیار بالا هستند. با این حال، ساخت و ساز ممکن است دوباره در سه ماهه اول یا دوم سال ۲۰۲۵ شروع شود.

آنچه ما به توسعه دهندگان می گوییم این است که اگر معامله ای منطقی داشته باشید، پول وجود دارد. ممکن است کمی گرانتر از آنچه شما میخواهید باشد، و ممکن است کمی کمتر از دلار وام باشد، اما آنها میتوانند این کار را انجام دهند.» و آن پروژههایی که توانایی حرکت رو به جلو را دارند، از کند شدن خط لوله تحویل در سالهای ۲۰۲۵، ۲۰۲۶ و ۲۰۲۷ سود خواهند برد. عرضههای جدید زیادی برای رقابت با آنها وجود خواهد داشت.»

منبع:

۱- shahrsaz.ir ,چشم انداز تامین مالی ساخت و ساز: توسعه دهندگان تلاش می کنند تا بدهی و حقوق صاحبان سهام را ردیف کنند

,۲۰۲۴-۰۵-۰۲ ۰۰:۴۶:۰۵

۲- https://urbanland.uli.org/construction-financing-outlook-developers-scramble-to-line-up-both-debt-and-equity

return a list of comma separated tags from this title: چشم انداز تامین مالی ساخت و ساز: توسعه دهندگان تلاش می کنند تا بدهی و حقوق صاحبان سهام را ردیف کنند , انداز , بدهی , تا , تامین , تلاش , توسعه , چشم , حقوق , دهندگان , را , ردیف , ساخت , ساز , سهام , صاحبان , کنند , مالی , می

- دیدگاه های ارسال شده توسط شما، پس از تایید توسط تیم مدیریت در وب منتشر خواهد شد.

- پیام هایی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- پیام هایی که به غیر از زبان فارسی یا غیر مرتبط باشد منتشر نخواهد شد.