#سوال_روز

❓با توجه به آراء متعدد دیوان در خصوص عدم شمول مالیات حقوق بر رفاهیات، چرا همچنان از آیتمهای رفاهی مالیات کسر میگردد؟

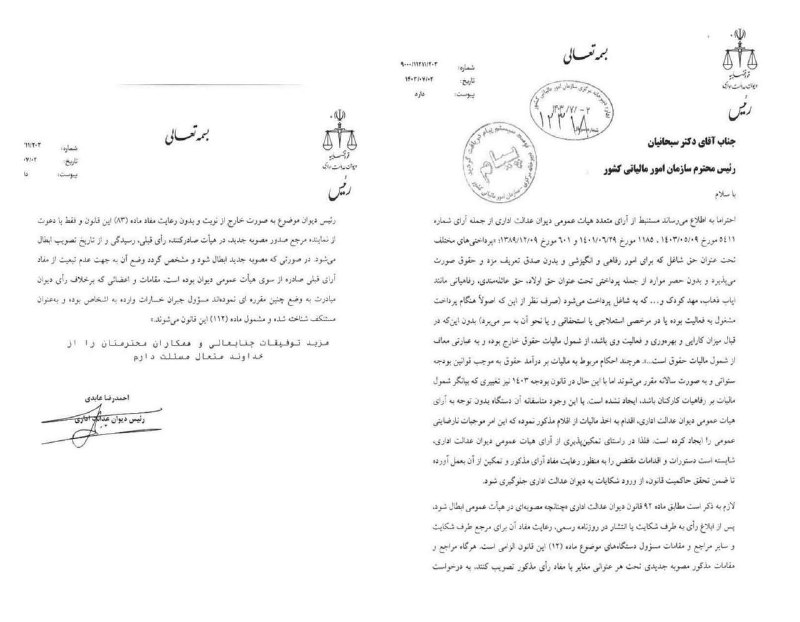

✔️مکاتبه رئیس دیوان عدالت اداری با رئیس محترم سازمان امور مالیاتی کشور در خصوص عدم شمول مالیات حقوق بر رفاهیات و پرداختهای انگیزشی

مستنبط از آرای متعدد هیات عمومی دیوان عدالت اداری از جمله آرای شماره ٥٤١١ مورخ ۱٤٠٣/٠٥/٠٩ ، ۱۱۸۵ مورخ ۱٤٠۱/۰۶/۲۹ و ۱۰۱ مورخ ۱۳۸۹/۱۲/۰۹؛ پرداختی های مختلف تحت عنوان حق شاغل که برای امور رفاهی و انگیزشی و بدون صدق تعریف مزد و حقوق صورت می پذیرد و بدون حصر موارد از جمله پرداختی تحت عنوان حق اولاد حق عائله مندی، رفاهیاتی مانند ایاب ذهاب، مهد کودک و … که به شاغل پرداخت میشود صرف نظر از این که اصولاً هنگام پرداخت مشغول به فعالیت بوده یا در مرخصی استعلاجی یا استحقاقی و یا نحو آن به سر می برد بدون این که در قبال میزان کارایی و بهره وری و فعالیت وی باشد از شمول مالیات حقوق خارج بوده و به عبارتی معاف از شمول مالیات حقوق است….

Instagram.com/shahrdarchi

@shahrdarchi 👈

📣 با توجه به رای دیوان عدالت برخی مالیاتها دیگر از حقوق کارمندان کسر نمیشود/ معوقات به کارکنان شهرداری پرداخت خواهد شد ✔️ابطال بخشنامه کسر مالیات از رفاهیات و پرداختهای انگیزشی 🔻بر اساس رأی هیئت عمومی دیوان عدالت اداری: ▫️پرداختیهای مختلف تحت عنوان…